- 시작페이지로 | 즐겨찾기등록

[한류TV서울] 등록 2019.11.15 15:29:28수정 2019.11.17 21:31:41

중국 동영상 시장 경쟁이 아주 치열해 지고 있다. 중국 동영상 사이트의 선두그룹은 유료 가입자의 확장에 따라 흑자 전환을 시작했고, 2019년 8월까지 아이치이의 유료 가입자 규모는 1억을 넘었으며, DAU(Daily Active User)는 57.4%이다. 텐센트의 유료 가입자 수가 그 다음으로 바짝 뒤따르고 있고, DAU는 전체 가입자 대비 60%를 넘어섰다.

아이치이, 텅쉰 가입자 규모 면에서 선두, 유쿠와 망고TV가 뒤쫓고 있다

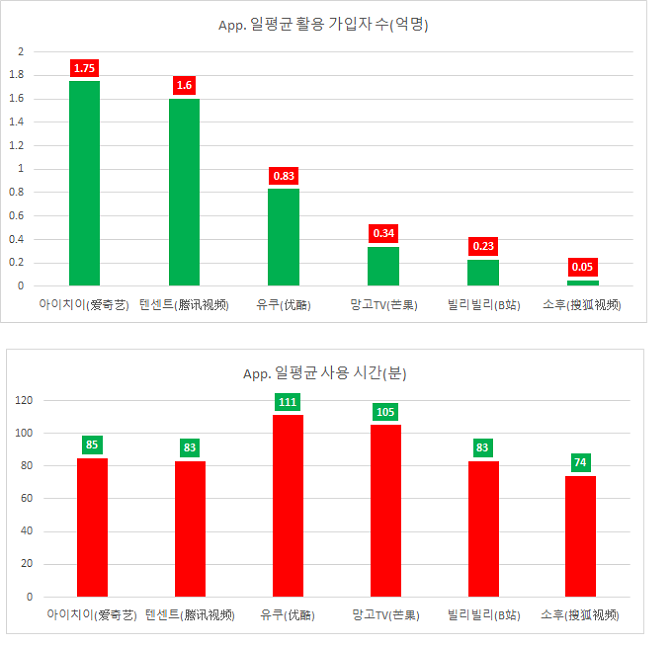

먼저 가입자 규모로 살펴보면, 2019년 8월, 아이치이와 텐센트의 일평균 활동 가입자 규모가 1.5억 이상으로 다른 사이트에 비하여 가입자 규모 면에서 멀리 앞서가고 있으며, 변함없이 안정적인 선두그룹을 유지하고 있다. 반면, 망고TV, 빌리빌리(중국의 유튜브, BILIBILI, 哔哩哔哩, 보통 B站으로 약칭한다), 소후 등의 영상 활용 인구는 1억 이하인 것으로 나타났다.

가입자들의 사용 시간을 살펴보면, 유쿠, 망코TV의 차별화 경쟁이 뚜렷하고, 일 평균 사용 시간은 100분 이상인 것으로 나타났다. 또한 이들 플랫폼 가입자들의 충성도가 매우 높은 것으로 나타났다. 또한 빌리빌리, 소후영상 등은 차별화 된 콘텐츠를 제공함으로 가입자들의 충성도 부문에서 텐센트와 서로 경쟁이 되고 있다.

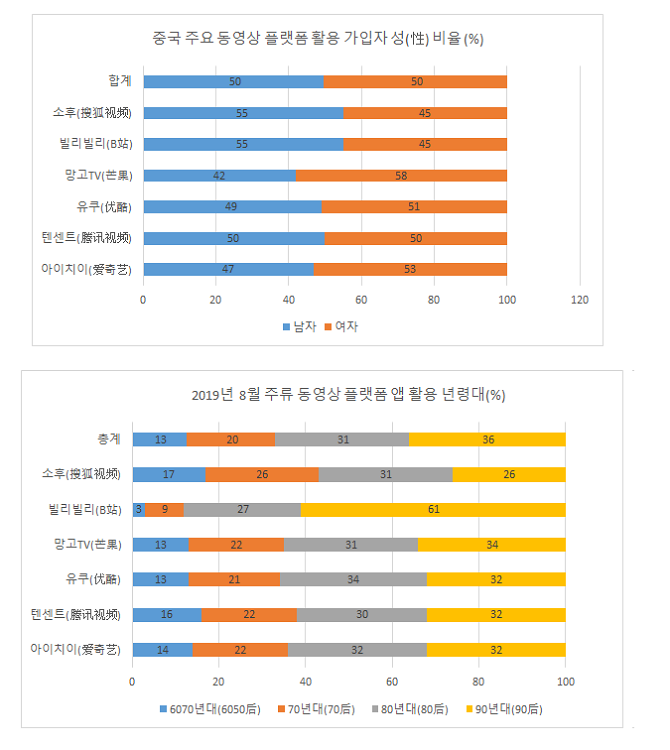

여성들은 망고TV를 더 좋아하고, 젊은이들은 빌리비리를 더 선호한다

가입자들의 성별 기준으로 놓고 크게 두 가지 관점으로 살펴보면, 먼저, 총체적으로 온라인 동영상 활용 가입자의 남녀 성별 비율은 1:1로 고르게 분포되어 있다. 또 다른 한편으로 살펴보면, 대중적인 종합형 동영상 플랫폼을 전폭적으로 좋아하는 것으로 파악되었고, 포지셔닝은 기본적으로 비슷하며, 망고TV의 여성 가입자 비율이 다소 높고, 소후와 빌리비리는 남성 가입자들의 비율이 다소 높은 것으로 나타났다.

가입자들의 연령을 살펴보면 빌리빌리는 90년대(90后) 출생과 2000년대(00后) 출생인 가입자들이 다른 플랫폼에 비하여 월등히 많고, 이는 독특한 영상으로 승부하겠다는 플랫폼의 포지셔닝과 밀접한 관계가 있다. 좀 더 구체적으로 살펴보면 빌리빌리는 특정한 부분에 집중했던 플랫폼으로 처음부터 아주 특별한 애니메이션 커뮤니티로 운영이 되었고, 2차원적인 콘텐츠가 풍부했으며, 광고 사청없이 새로운 애니메이션을 즐길 수 있는 장점으로 2차원적 콘텐츠를 즐기려는 사람들이 대거 유입되면서 오늘까지 발전을 이루고 있다. 빌리빌리는 학생층이 주를 이루고, 30세 이하의 젊은 직장인들이 주를 이루고 있다.

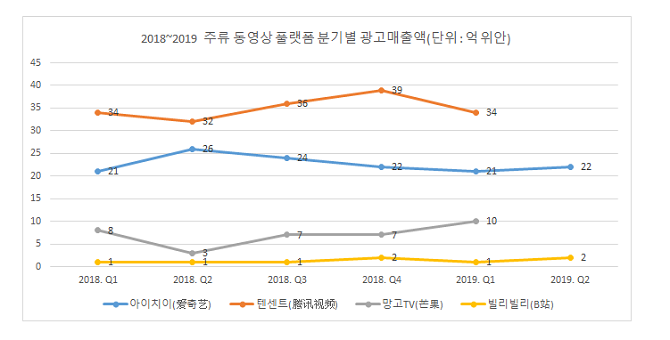

망고TV, 빌리빌리 광고수입 급상승, 아이치이, 텐센트 광고수입 성장 정체

수입(한국에서는 매출액)의 관점에서 살펴보면, 광고는 수익모델의 가장 중요한 부분이고, 주류 온라인 동영상 사이트의 가장 중요한 수입원이기도 하다. 그 중 텐센트의 광고수입이 가장 높고, 분기별 30억 위안 이상 고르게 나타나고 있다. 가입자 규모가 상대적으로 적은 망고TV와 빌리빌리는 광고수입 역시 제한적일 수 밖에 없다.

그러나 광고수입의 증가 속도에 비추어 보면, 망고TV와 빌리빌리의 광고수입은 비교적 작지만, 증가 속도는 엄청나다. 반면 아이치이와 텐센트의 광고 수익의 증가 속도는 상대적으로 느려지는 경향이고, 정체되어 있는 상태이다.

양질의 콘텐츠 확보가 유료 가입자의 증가에 핵심 동력이고, 핵심 경쟁력이다.

사실, 치열한 시장경쟁 환경에서, 선두그룹은 그들의 수익을 극대화하기 위한 방편으로 유료 가입자의 확보를 가장 우선시하는 전략으로 방향을 정했다. 2019년 8월까지, 아이치이의 유료 가입자 규모가 이미 1억을 돌파했고, DAU(Daily Active User)가 57.4%이다. 텐센트가 뒤를 빠짝 따르고 있고, 전체 가입자 중 60%가 유료 가입자이다.

유료 가입자 수치의 증가는 양질의 우수한 콘텐츠 제공과 직결된다. 2019년 이후 텐센트, 아이치이, 유쿠, 망고TV 및 빌리빌리는 서로 콘텐츠 분야, 즉 드라마, 종합예능 등을 위주로 하는 콘텐츠 합작, 공유, 교환 등 영상 공유를 위한 기준을 만들고, 콘텐츠 창작자들을 위하여 기술 개발 플랫폼을 구축하여 양질의 콘텐츠 제작을 위한 펀드도 제공하기로 협의를 완료했고, 또 그렇게 추진 중이다.

이들은 또한 앞으로 영상 콘텐츠의 네트워크 구축을 통하여 가입자들의 영상 소비를 위한 새로운 트렌드 형성에도 함께 힘을 쏟기로 했다.

바로 이 대목에서 우리 대한민국의 상황은 어떠한지 살펴볼 필요가 있다. 얼마 전 일간지 보도를 통하여 알게 된 사실인데, 우리나라 음악 유통 구조를 집중 취재했던 기사였다. 창작자에게 돌아가는 이윤은 극히 적은데, 유통사가 대부부의 수익을 가져가는 현실을 기억하면서 물론 음악 콘텐츠와 영상 콘텐츠의 차별점은 있으나 다 같은 문화 콘텐츠라는 점에서 살펴 본다면, 중국과 한국이 이렇게 다르다는 사실이다.

중국이 거대한 시장을 갖고 있는 것뿐 아니라 그들만의 유통구조와 상생 환경은 우리가 깊이 생각해 보아야 할 부분이다.

윤교원 대표 / ㈜한류TV서울 kyoweon@naver.com